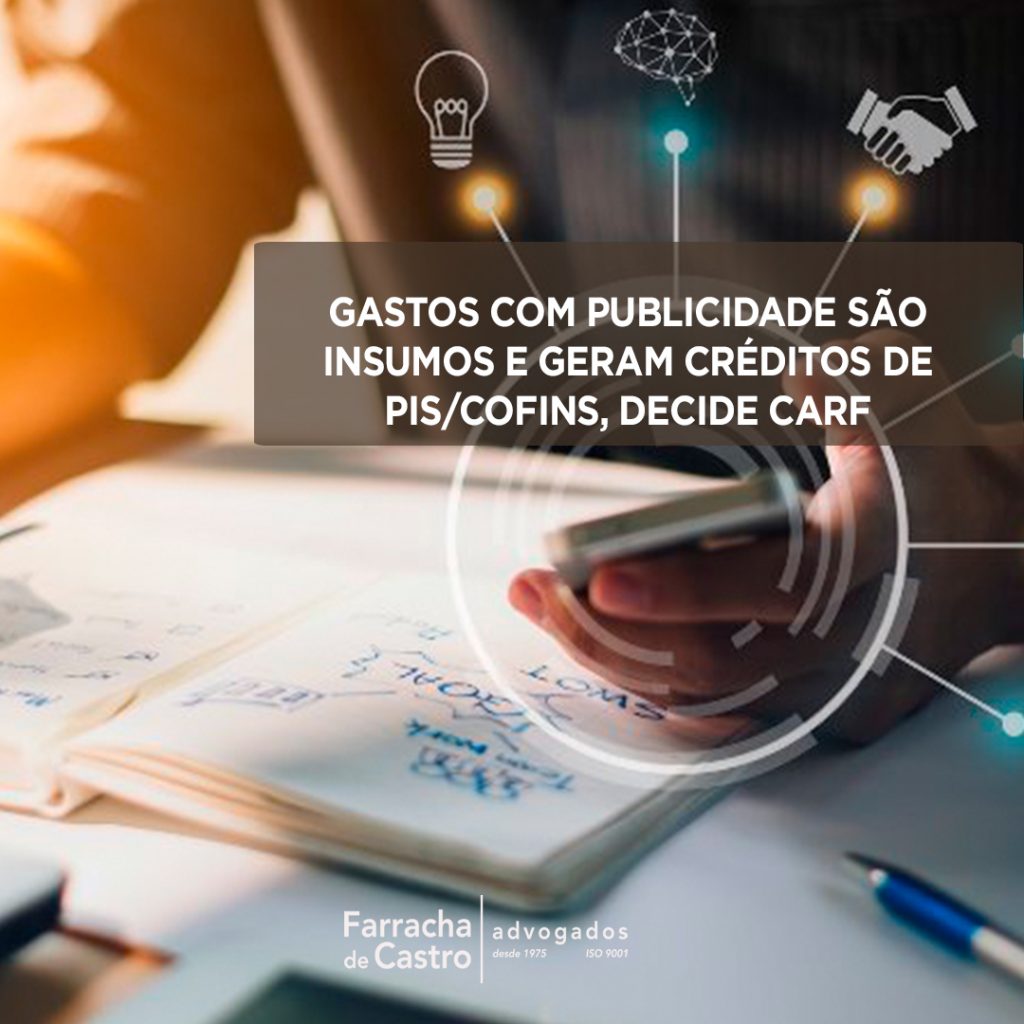

A discussão acerca da possibilidade de creditamento de insumos na base de cálculo do PIS e da COFINS, para fins de abatimento de crédito do valor a ser pago do imposto no regime não – cumulativo (Lucro Real) surgiu após o julgamento do Superior Tribunal de Justiça (STJ), em recurso repetitivo (REsp 1221.170), por meio do qual definiu-se o conceito de insumo, assim entendido como tudo que for imprescindível para o desenvolvimento da atividade econômica da empresa. A análise deve ser feita caso a caso.

Nesse contexto, em uma decisão inédita, o Conselho Administrativo de Recursos Fiscais (Carf) considerou que a publicidade pode ser entendida como insumo. Dessa forma, para os conselheiros, os valores gastos com a atividade geram créditos de PIS e Cofins.

O julgamento é de janeiro deste ano, mas somente agora a decisão transitou em julgado. Trata-se do primeiro precedente consolidado para empresas do comércio varejista.

Fonte: Valor Econômico

")